貯蓄の目安を考えるうえで、私がかねてから使ってきたのが「2:6:2のルール」です。

もしみなさんが、「これまで一度も計画的に貯蓄をしたことがなかった」のであれば、ぜひこのルールを使って目標の貯蓄額を決めるようにしてください。

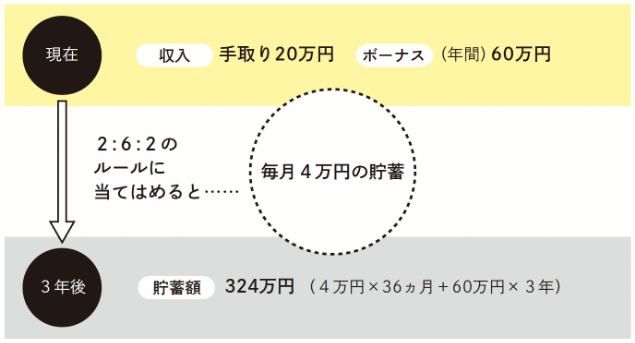

何も難しいことはありません。収入の2割を貯蓄に、6割を生活費に、残りの2割を自己投資にあてるというだけです。

ちなみに、「6:2:2」にしていないのには、明確な意図があります。先ほども書いたとおり、生活費を使うよりも先に貯蓄を行うべきだ、という考えがあるからです。

たとえば、手取り額が20万円という人であてはめてみると、貯蓄額が4万円、生活費が12万円、自己投資が4万円となります。

もしも年間のボーナスが手取りで60万円、3年間昇給も減給もなかったとするならば、1年間に貯められる金額は108万円。3年間だと324万円になります。

2:6:2のルール

このように「2:6:2のルール」でシミュレーションをすることで、貯蓄の目標額を具体的に定めることもできます。

目標額を決めたら、このルールさえ守っていけば達成可能だというわけです。

「2:6:2のルール」は、ボーナスがないという人、あるいはボーナスは貯蓄以外のために使いたいという場合だと、毎年2割ずつお金が貯まっていく計算になります。

単純計算すると、5年で年収分を貯蓄できます。

この「2:6:2のルール」を運用するうえでは、金額のことも大切ですが、もっと重要なのは貯蓄を生活の中に組み入れること(=習慣化すること)です。

つまり、「お金の生活習慣病」を治すために重要なものだともいえるのです。

自分流のルールでものごとを効率よくこなしていこう

「こうすればうまくいく」というルールをいくつ持てるかが、仕事の成果に直結します。自分流でかまいませんのでつくってみましょう。